Was ist die betriebliche Altersversorgung genau?

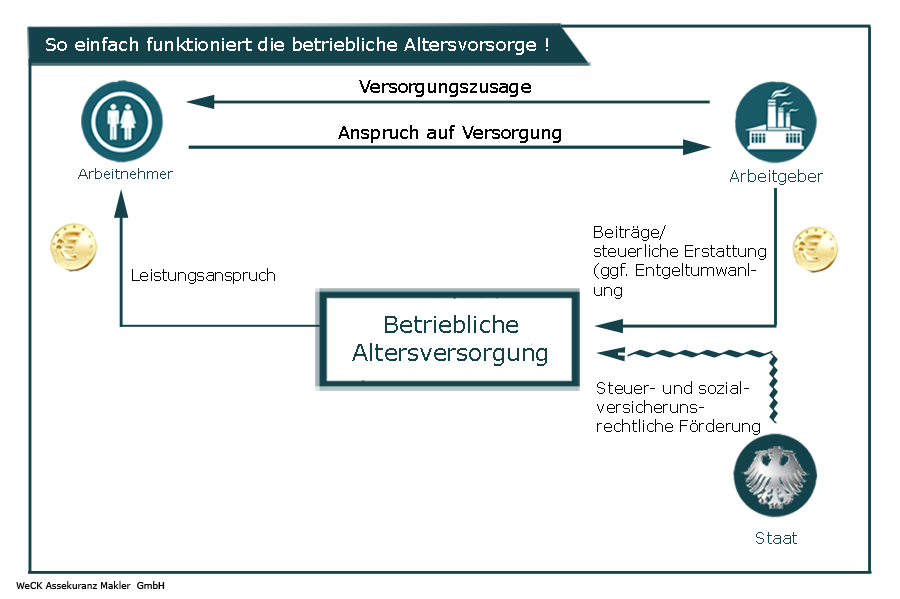

Was ist die betriebliche Altersversorgung genau?Der Name Betriebliche Altersversorgung (bAV) ist der Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber seinem Arbeitnehmer zur Altersversorgung, Versorgung von Hinterbliebenen bei Tod oder zur Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit zusagt.

Rechtsanspruch: Arbeitnehmer können von ihrem Arbeitgeber verlangen, dass dieser Teile ihres Lohnes oder Gehalts in einen Anspruch auf betriebliche Altersversorgung umwandelt, die sogenannte Entgeltumwandlung.

Steuervorteile: Die betriebliche Altersversorgung bietet aber nicht nur eine zusätzliche Rente und/oder einen umfassenden Risikoschutz. Arbeitnehmerinnen und Arbeitnehmer profitieren auch von beachtlichen Steuervorteilen.

Wissenwertes:

Der Rechtsanspruch auf betriebliche Altersversorgung besteht aber nur, wenn der Arbeitnehmer den Aufbau selbst finanziert (Entgeltumwandlung). Der Arbeitgeber ist grundsätzlich nicht verpflichtet, sich an der Alterssicherung seiner Arbeitnehmer zu beteiligen.

Allerdings gibt es viele Tarifverträge und auch Betriebsvereinbarungen, die eine arbeitgeber-finanzierte betriebliche Altersversorgung vorsehen.